扫一扫

扫一扫

冷链集配潜力巨大,行业市场一片蓝海

来源:观研天下 2023-05-16一、冷链集配的现状

同仓共配一直都供应链管者与供应链行业的方向与目标,不同的行业、企业间的商品(货物)流通体系不同,同仓共配的发展也各异。冷链集配,是特定商品(货物)在特定温区的同仓共配的一种。从商品(货物)所有权不同同仓共配(冷链集配)大致分为三种方式存在,厂商(品牌商)的区域仓、零售企业的配送中心、物流企业的落地配,在实际供应链活动中三者有相互融合相互参与。从商品供应链效率与商品流通成本方面对三者进行分析:

1.厂商(品牌商)区域仓

为了更好的服务市场很多企业都开布局有区域仓,区域仓根据企业定位不同商品特性一般分为厂商(品牌商)自建或当地经销商自建。其优点是能快速响应市场及时满足市场需求,商品流通快、供应链运营效率高,缺点是市场占有率不高商品或品牌运营成本比较高。

2.零售企业配送中心

零售企业特别是连锁零售企业为了满足市场与门店零存需求都有自己的物流配送中心,零售企业物流配送中心的优点降低了商品流通成本提升供应链管理效率,缺点是对于门店不集中的企业供应链运营成本偏高,零售企业缺少专业供应链管理人才。

3.物流企业落地配

随着城市都市化发展与商品市场下沉,物流企业落地配得到大的发展。物流企业落地配服务满足了一些中小品牌商的商品流通需求,与门店不集中零售企业门店需求的配送服务。随着社会发展、行业升级与企业服务提升,一些品牌商区域仓与零售物流配送中心也由社会物流来服务。其优点是商品流通成本低,缺点由于商品所有权问题沟通成本高供应链运营效率低。

冷链集配会随着社会的发展、商品流通的需求有不错的未来,影响或者说制约冷链集配发展的就是标准,商品的标准化,服务的标准统一等。

二

冷链集配的未来发展

1.商品标准化

冷链集配涉及商品大多都生鲜蔬果与食材,这类商品原本就缺少或没有相应的行业是标准,甚至企业内部标准也不统一。商品的标准主要是品质与包装,商品标准企业与行业都在探索,比如预制菜的发展、食材的商品化,蔬果的产地包装标准化等。

2.服务标准化

冷链集配的服务标准化,从接收入库、库内作业、车辆运输到配送结束,缺少相应的统一标准,这也是制约社会化服务的最大瓶颈。行业内应制定、推广行业服务标准来推动行业的发展。

冷链集配的发展,无论是那种服务模式,作为冷链集配企业或者企业内的部门都应该从保证商品品质、控制商品流通成本、提高供应链效率与提升服务水平开始。未来的冷链集配发展更多的是增值服务,简单的仓配服务已经不能满足与当下的供应链需求,低价竞争的时代即将结束。未来的商品流通中集配的重要性会越来越重要,生产企业追求规模化标准化销售企业(个人)所求个性化、多样化,集配中心就要承担更多的商品流通中的转化比如包装、比如形态、甚至于再次加工。未来集配企业或部门的核心竞争力就是商品的增值服务,只做基础服务的集配只会被淘汰。

冷链物流(Cold Chain Logistics)是利用温控、保鲜等技术和冷库、冷藏车、冷藏箱等设备,确保冷链产品在初加工、储存、运输、流通加工、销售、配送等全过程始终处于规定低温环境下的专业物流方式,所以它比一般常温物流系统的要求更高、更复杂,建设投资也要大很多,是一个庞大的系统工程。通常专业的冷链物流报价是按照库存容量,即每平方米储物重量和运输路途公里数计费。一平方米大概150元左右,不同的季节,不同的路程其运输的价格不同。

在我国,冷链物流产业链上游主要是冷链基础设施,包括冷藏库、冷藏集装箱、速冻设备、冷库冷柜设备、制冷压缩机等等;中游则是冷链物流服务,这一部分又可以分解为仓储、运输、配送等环节,且每个环节都涌现出了一些特色代表企业,当前我国冷链物流服务商中一共有仓储型、运输型、城市配送型、综合型、供应链型、电商型和平台型等七种模式;下游方面,冷链物流的需求侧则主要包括食品生鲜如蔬菜、水果;肉、禽、蛋、水产品,花卉产品以及医疗药品等领域。

三

冷链行业发展外环境持续利好

(1)经济环境

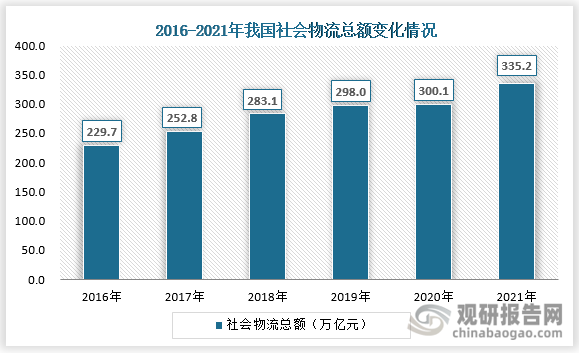

冷链物流与一般物流相比其要求比较高,相应的管理和资金方面的投入也比普通的常温物流要大,因此冷链物流的价格也相对偏高。近些年来,我国经济稳步增长,人均可支配收入快速增长推动了我国冷链物流行业的发展。根据国家统计局数据显示,截止2021年,全年全国居民人均可支配收入35128元,比上年增长9.1%,扣除价格因素,实际增长8.1%;全国居民人均可支配收入中位数29975元,增长8.8%。另外,随着我国经济的发展,居民人均可支配收入的不断增长,我国现代物流业的发展也迎来了崭新的发展时期,社会物流总额也呈现逐年递增态势。根据观研报告网发布的《中国冷链物流行业现状深度调研与投资趋势分析报告(2022-2029年)》显示,2016年我国社会物流总额约为229.7万亿元;截止至2021年我国社会物流总额增长至335.2万亿元。我国社会物流总额的逐年增长,可以看出近几年来我国冷链物流行业发展经济环境较为良好。

资料来源:公开资料整理

(2)政策环境

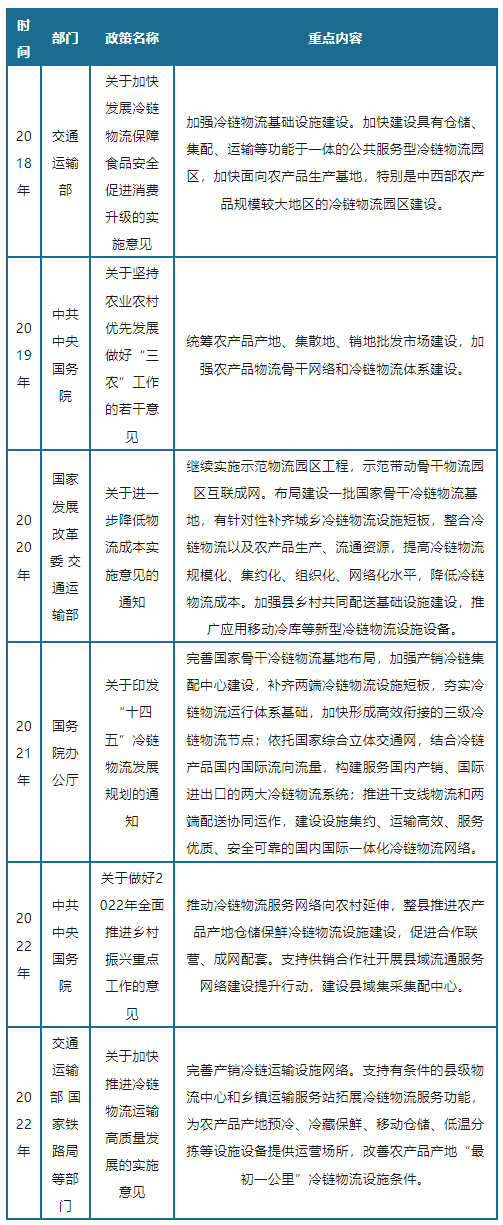

物流作为国民经济的动脉系统,其发展联结着社会生产各个部分,并使之成为一个整体,对于我国经济发展有着不可替代的作用。而冷链物流作为物流体系中最重要的组成部分之一,其对于国内诸多行业的,近年来,为了促进冷链物流行业发展,我国陆续发布了许多政策,鼓励支持我国冷链物流行业的发展。

2018-2022年国家层面冷链物流行业部分政策情况

资料来源:观研天下整理

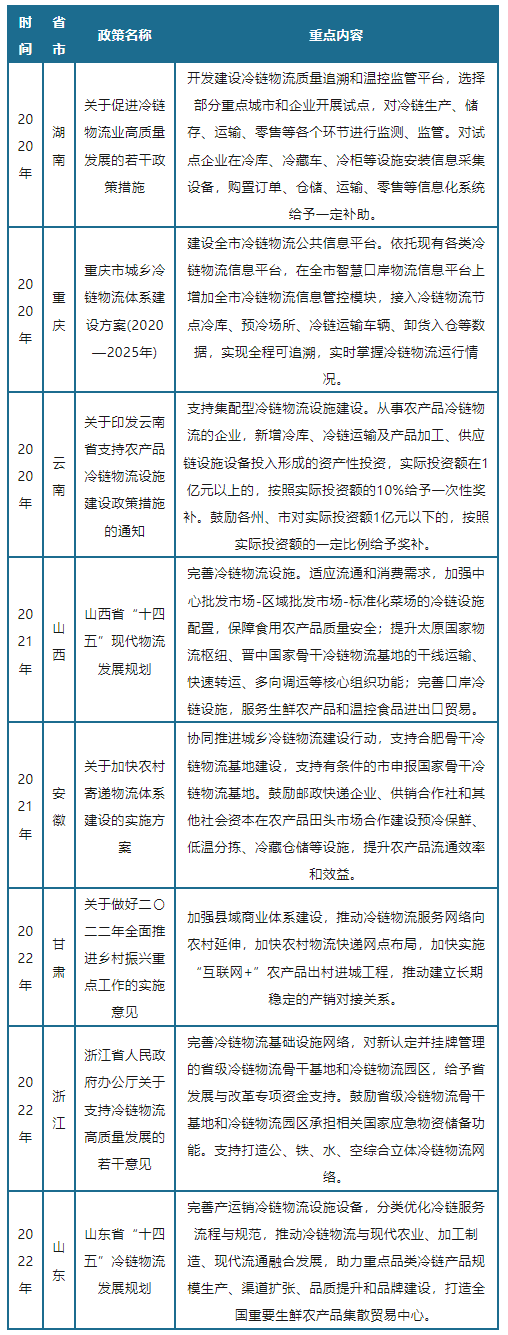

为了响应国家号召,各省市积极推动冷链物流行业发展,如浙江省发布的《浙江省人民政府办公厅关于支持冷链物流高质量发展的若干意见》完善冷链物流基础设施网络,对新认定并挂牌管理的省级冷链物流骨干基地和冷链物流园区,给予省发展与改革专项资金支持。鼓励省级冷链物流骨干基地和冷链物流园区承担相关国家应急物资储备功能。支持打造公、铁、水、空综合立体冷链物流网络。

2020-2022年我国地方层面冷链物流行业部分政策情况

资料来源:观研天下整理

(3)社会环境

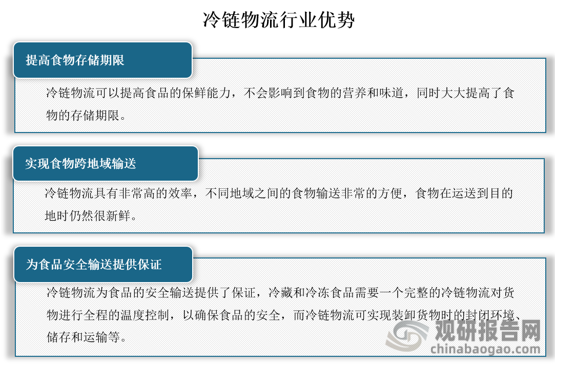

当前我国城市化进程步伐的加快正在不断改变着我国社会结构及消费格局。居民们的食品安全意识逐渐升级,对食品的质量、新鲜程度愈发关注。而冷链物流行业的发展为保障食品质量安全、提高居民生活水平、降低物流损耗、提高食物存储期限、实现食物跨地域输送和社会资源浪费都具有巨大的促进作用。因此,我国城市化率的提高、居民消费的升级为我国冷链物流行业发展提供了较好的社会环境。

资料来源:观研天下整理

总的来说,近几年来我国冷链物流行业不管是经济环境,还是政策、社会环境均呈现较为利好的局面,未来随着我国经济的稳步发展,城市化率的提高,冷链物流行业发展的经济政策社会环境或将持续利好,同时行业政策监管或将逐渐趋于严格。

四

上游基础设施不断完善

从我国冷链物流行业产业链上游端来看,尽管我国冷链物流行业发展起步较晚,其上游基础设施落后于发达国家,但是近些年来随着行业经济、政策、社会环境的利好,行业上游基础设施正在不断完善。以堪称冷链物流的“根据地”的冷库情况来看,近六年来我国冷库建设取得明显成绩。数据显示,2022年我国冷库保有量达到5686万吨,同比增长8.84%,近十年保持10%左右的年均增长率。

冷藏车情况来看,近六年来我国冷藏车销量及保有量也均呈现逐年递增态势。根据数据显示,2016年我国冷藏车销售量约为22406辆;到2021年年底便增长至79865辆。冷藏车保有量来看,到2022年我国冷藏车保有量达到149006辆,同比增长3.7%。

五

下游需求将持续旺盛

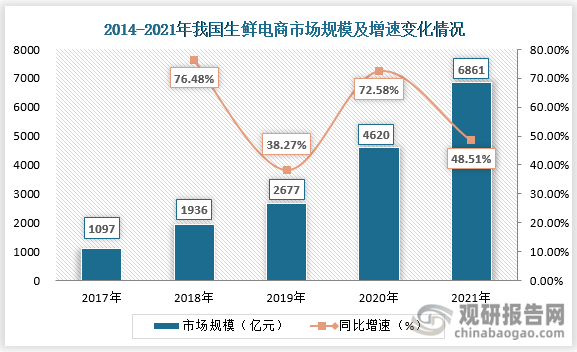

我国冷链物流行业下游端来看,近些年来,随着我国居民收入水平的稳步增长,消费水平的提高,人们对于食品的多样性、营养性、新鲜度、口感需求也大幅提升。同时,随着国内电商的发展,生鲜电商、蔬果宅配等业务不断扩大。我国生鲜电商市场来看,近五年来,从2017年到2021年我国生鲜电商市场规模已经从1097亿元增长至6861亿元。国内生鲜电商市场规模的扩大推动着我国食品领域对冷链物流需求量的不断增加。

资料来源:公开资料整理

六

行业或将迎来黄金期发展期

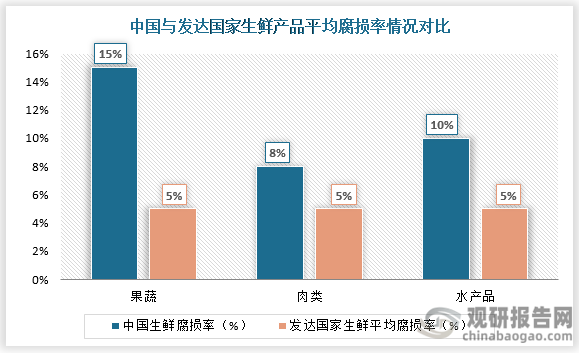

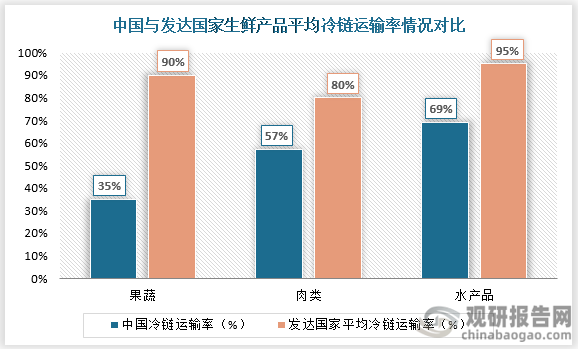

总结来看,当前我国冷链物流行业发展经济、政策、社会环境持续利好,上游基础设施不断完善,下游需求持续旺盛,可以看出我国冷链物流发展时机已经成熟,行业发展前景十分明朗,或将迎来黄金期发展期。目前,我国大部分的生鲜供应损耗率居高不下,生鲜产品腐损率明显高于发达国家生鲜平均腐损率。其中我国果蔬腐损率是发达国家的三倍左右;水产品则有两倍左右。对比我国与发达国家生鲜产品冷链运输率来看,我国果蔬、肉类和水产品冷链运输率分别为35%、57%和69%,相比之下发达国家果蔬、肉类和水产品平均冷链运输率分别高达90%、80%和95%。

资料来源:公开资料整理

资料来源:公开资料整理

从上述我国与发达国家生鲜产品腐损率和冷链运输率对比中,可以看出我国冷链物流行业发展潜力巨大。近年来,我国冷链物流行业快速发展,如今行业发展时机愈发成熟,未来我国冷链行业市场将是一片蓝海。