扫一扫

扫一扫

京东物流交表,未来二级市场能值多少钱?

来源:格隆汇新股 2021-02-222月16日,在大家还沉溺在春节的氛围当中,港股悄然开盘。京东物流悄无声息地递交了IPO资料。

2017年4月25日京东集团正式成立京东物流集团。京东物流是中国领先的技术驱动的供应链解决方案及物流服务商,以“技术驱动,引领全球高效流通和可持续发展”为使命,致力于成为全球最值得信赖的供应链基础设施服务商。

京东物流建立了包含仓储网络、综合运输网络、配送网络、大件网络、冷链网络、跨境网络在内的六大网络,服务范围几乎覆盖中国所有的地区、城镇及人口,不仅依托卓越的客户体验和品牌形象,建立了中国电商与消费者之间的信赖关系,还通过211限时达等时效产品和上门服务重新定义了物流服务标准,让约90%的京东零售线上订单可以当日或次日达。截至2020年9月30日,京东物流在全国运营超过800个仓库,包含云仓面积在内,京东物流运营管理的仓储总面积约2000万平方米。

2017年,京东开始向外部客户提供解决方案及服务,加速了公司的收入增长,并给中国物流和快递行业带来了更多的惊喜与变数。

图:京东物流股东情况

一

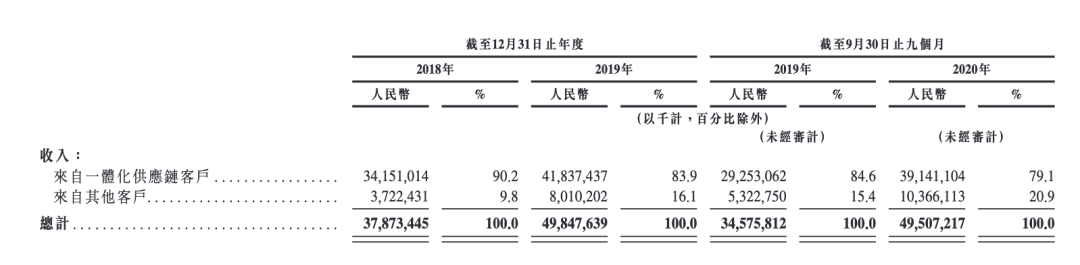

京东物流2018年收入378亿人民币,2019年收入498亿人民币,同比增长31.6%,2020年前三季度,收入495亿,同比2019前三季度增长43.2%。

图:京东物流收入情况

收入结构中,约80%的收入来自一体化供应链客户,其余来自其他客户。2020年前三季度的收入增长中,一体化供应链收入同比增加了33.8%,其他客户收入同比增加了94.8%。

在招股书中,对一体化供应链客户的定义为,客户是否使用了仓储或存货管理以及供应链科技相关服务。2019Q3,京东物流的外部一体化供应链客户数量有36671名,2020年Q3到了46083名,每名客户平均收入从2019年Q3的21.35万增长到了2020Q3到24.16万。

如果从内外部客户的收入占比来判断,2018年外部客户贡献收入占比为29.9%,2019年为38.4%,到了2020Q3,外部客户占比进一步增加到了43.4%。

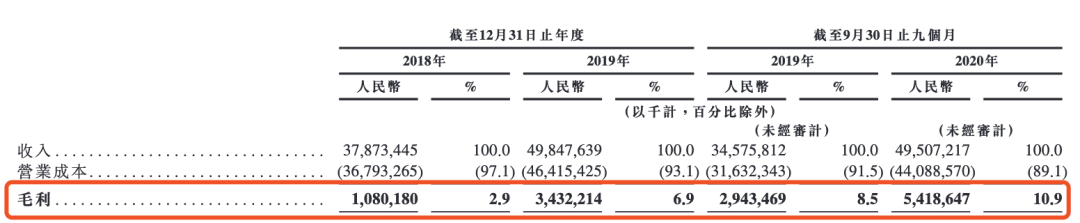

从毛利率看,京东物流的毛利率从2018年的2.9%一路上涨到了2020Q3的10.9%。可以看到,京东物流已经出现了规模经济性,未来毛利肯定将会有持续的上升。

图:京东物流毛利率

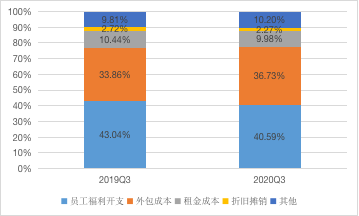

营业成本中最大的就是员工福利的开支,其他是一些外包和租金的开支。

图:京东物流营业成本构成

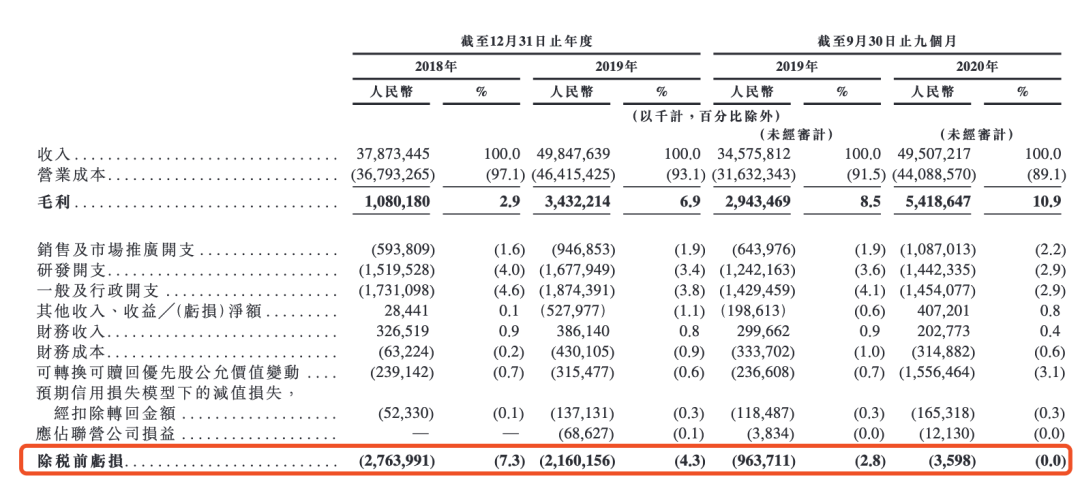

虽然毛利率不高,但伴随着毛利率过去几年的不断抬升,京东物流也逐步走出了亏损,2020Q3除税前亏损只有区区360万人民币,可以视为已经达到了盈亏平衡。随着未来外部客户数量的继续提高,京东物流终于可以不用集团的输血,可以自己造血了,并给集团提供利润的支持。

图:京东物流利润表

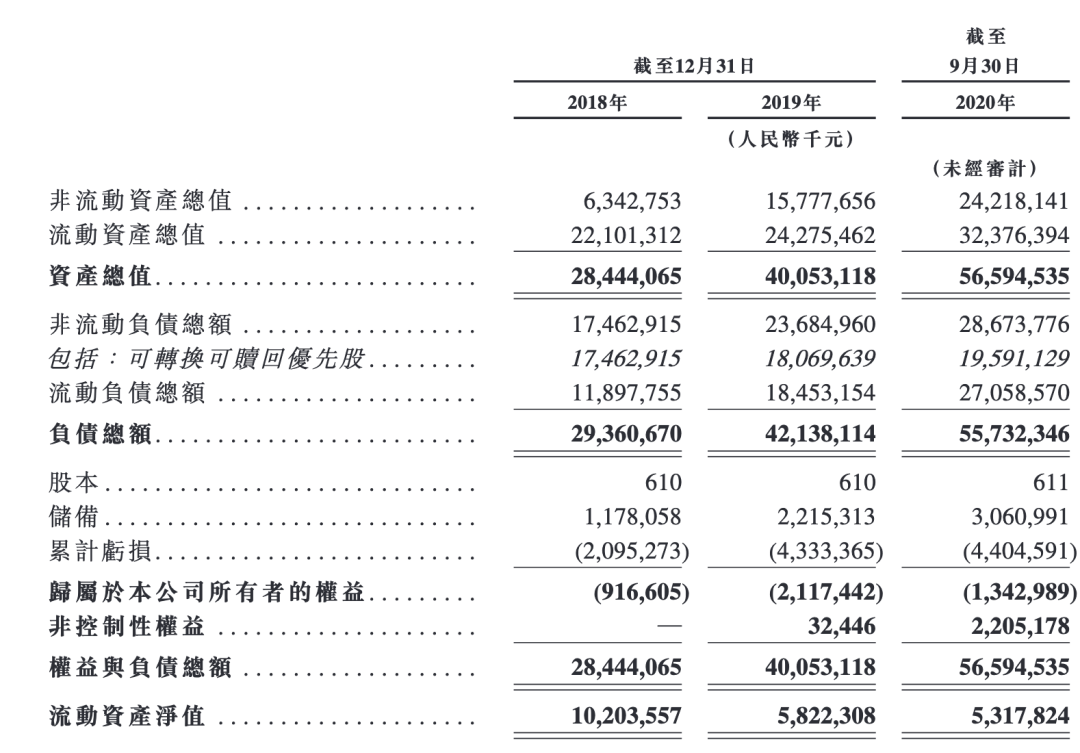

作为总资产的快递行业,资产负债表也是需要关注的对象,其反应了未来服务能力的上限。目前京东物流非流动资产为242亿人民币,对比顺丰2020年Q3的固定资产为203亿,而其中有相当一部分还是为时效件服务的飞机资产等。而韵达圆通等固定资产都没有过百亿。

图:京东物流资产负债表

二

京东物流主要提供五大核心服务,包括仓配服务,快递快运服务,大件服务,冷链服务和跨境服务。

1、仓配服务:面向企业客户的综合性、一体化及可定制的仓配服务,包含了供应链技术服务等。

2、快递快运服务:向企业及个人客户提供安全可靠、时效领先、专业贴心的快递及快运服务,以及在此基础上的多种增值服务。

3、大件服务:面向企业及个人客户的一站式大件仓储、运输、配送及安装服务。

4、冷链服务:京东物流早在2014年开始打造冷链物流体系,2018年正式推出京东冷链(京东 ColdChain)。京东冷链专注于生鲜食品、医药物流,依托冷链仓储网、冷链运输网、冷链配送网“三位一体”的综合冷链服务能力,以产品为基础,以科技为核心,通过构建社会化冷链协同网络,打造全流程、全场景的F2B2C一站式冷链服务平台,实现对商家与消费终端的安心交付。

5、跨境服务:京东物流帮助中国制造通向全球,全球商品进入中国。同时,为商家提供一站式跨境供应链服务。

依托强大的服务,京东开发了针对特定行业的供应链解决方案,这些方案整合了京东的服务产品,并满足了行业垂直领域的特定物流需求。